Hilfe zur Versionsauswahl

Sie können aus verschiedenen Varianten auswählen, die sich lediglich in der Versandart und der Vertragsart unterscheiden.

Überblick über Versandarten

| CD-Version | Download-Version | |

|---|---|---|

| Nach Abschluss der Bestellung wird Ihnen postalisch eine CD zugestellt. | Nach Abschluss der Bestellung erhalten Sie einen Downloadlink sowie Ihre individuelle Garantie-Nummer zum Start der Software. Inkl. Handbuch als PDF. |

Überblick über Vertragsarten

| Steuerjahr 2023 | Steuer-Spar-Vertrag | |

|---|---|---|

| Für die Steuererklärung 2023. Dieser Vertrag endet automatisch, sodass Ihnen keinerlei Folgekosten entstehen. Neue Versionen der Software und alle Updates sind während Ihrer Laufzeit natürlich inklusive. | Sie möchten ab sofort Ihre Steuererklärung mit tax erledigen und schließen einen Steuer-Spar-Vertrag mit automatischer Verlängerung ab. tax 2024 für die Steuererklärung 2023 erhalten Sie sofort; Folgeversionen werden jeweils im November geliefert und berechnet. Ihren Steuer-Spar-Vertrag können Sie jederzeit kündigen. |

Software Info-Center

tax 2024 - alle Informationen auf einen Blick

Besser als ein Formular

Bei der Steuererklärung kommt es darauf an, keine wichtigen Angaben zu vergessen und alles schnell und einfach eintragen zu können. Mit den offiziellen Steuerformularen ist das oft schwierig, denn die Feldbezeichnungen sind meist kompliziert und erklären sich nicht von selbst. Außerdem müssen Sie jedes einzelne Feld für Ihre Eintragungen suchen und alles von Hand zusammenrechnen. Das kostet Zeit. Und am Ende bleibt die Unsicherheit, ob man nicht doch etwas Wichtiges vergessen hat.

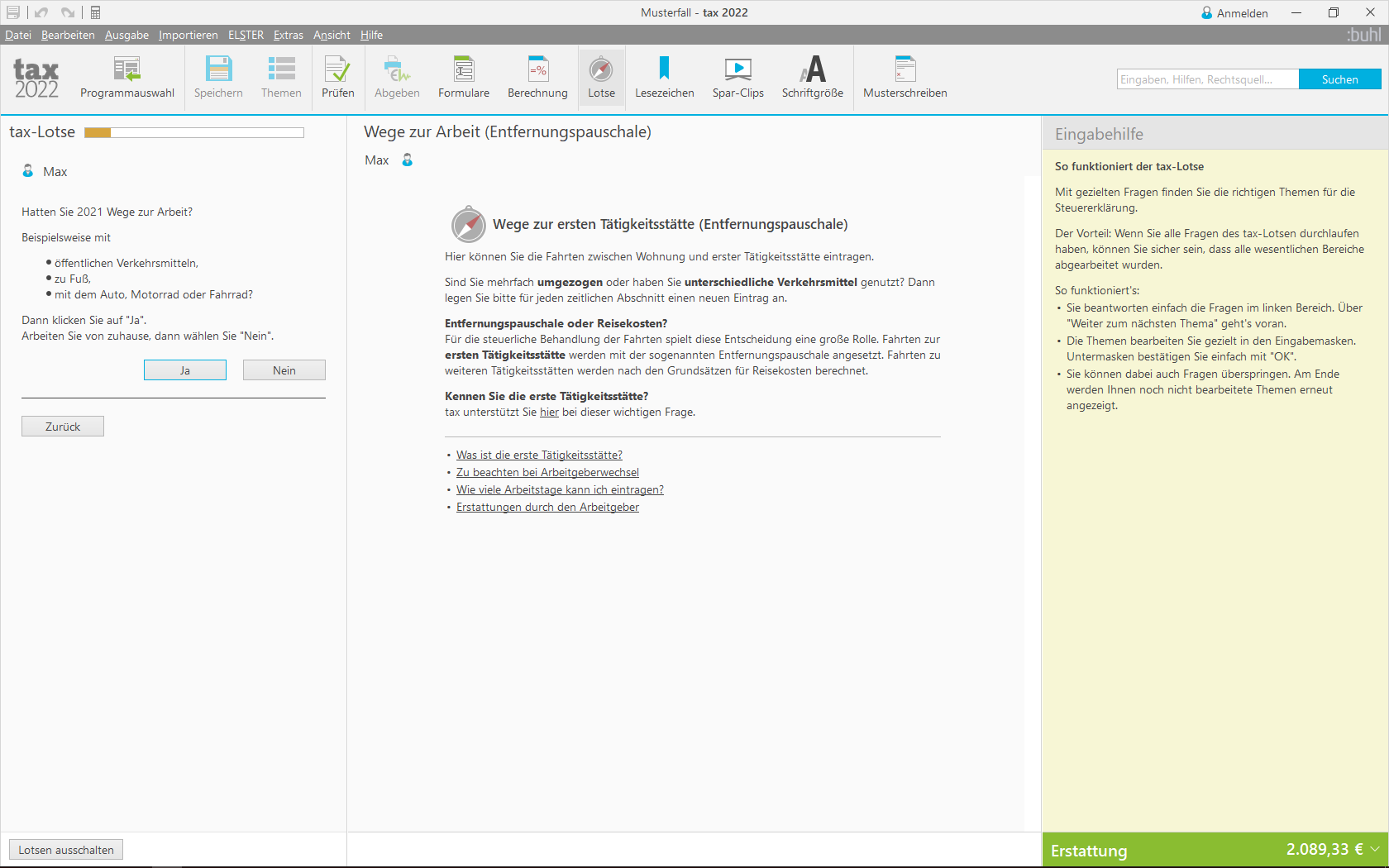

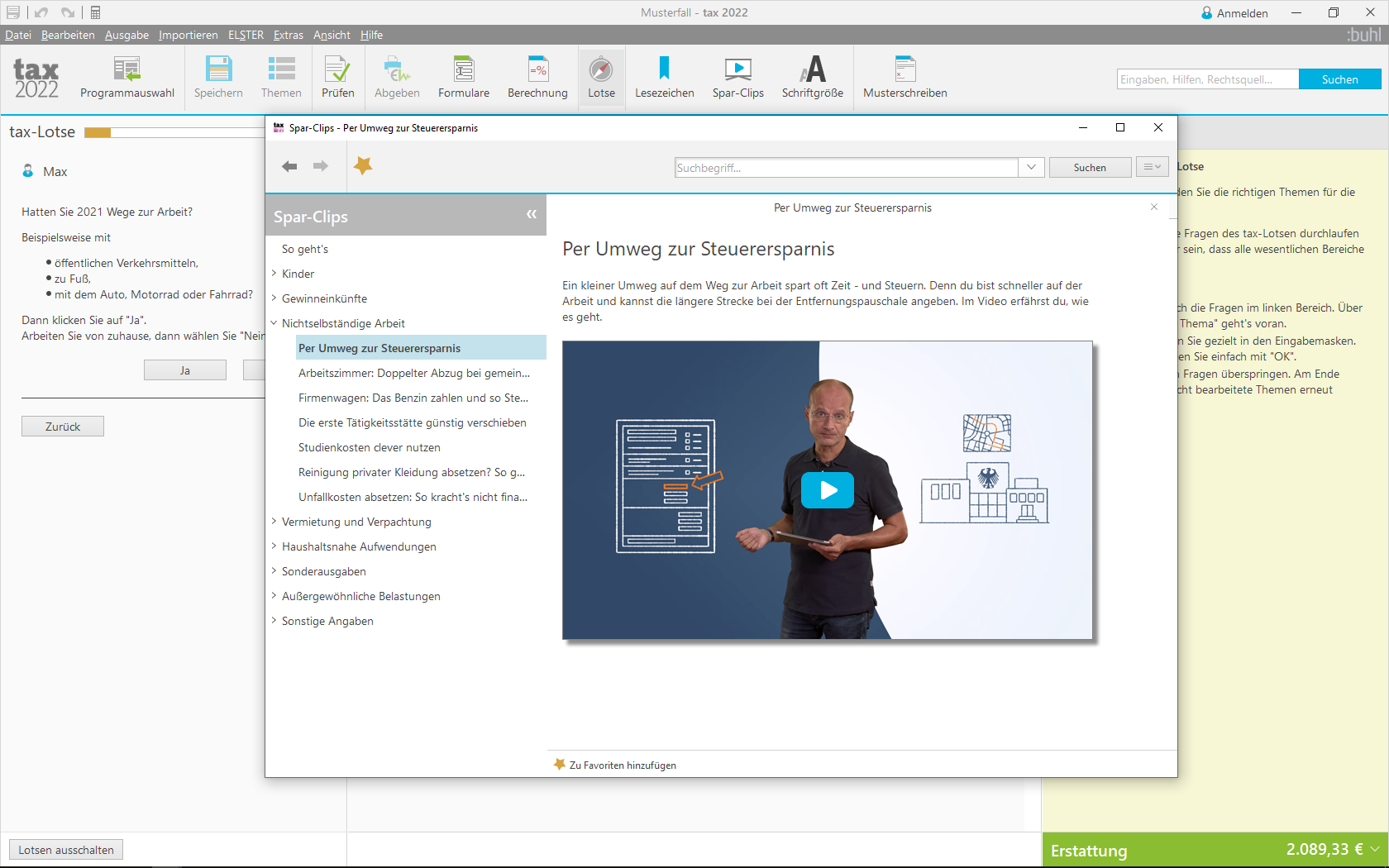

Unsere Empfehlung: Vergessen Sie komplizierte Formulare! Mit tax kommen Sie ganz einfach zu einer ordentlichen Steuererklärung. Denn tax bietet Ihnen die beliebte Dialogeingabe, die Sie wie in einem Interview abfragt. Der tax-Lotse führt Sie durch die Steuererklärung und hilft Ihnen, alle Sparmöglichkeiten auszunutzen und nichts zu vergessen.

So geben Sie eine ordentliche Steuererklärung bei Ihrem Finanzamt ab, die auch noch richtig Steuern spart. Das überzeugt auch die Experten von ComputerBild: tax ist Preis-Leistungs-Sieger im großen Vergleichstest von ComputerBild! (Ausgabe 7/2023, im Test: tax 2023)

Gutes muss nicht teuer sein

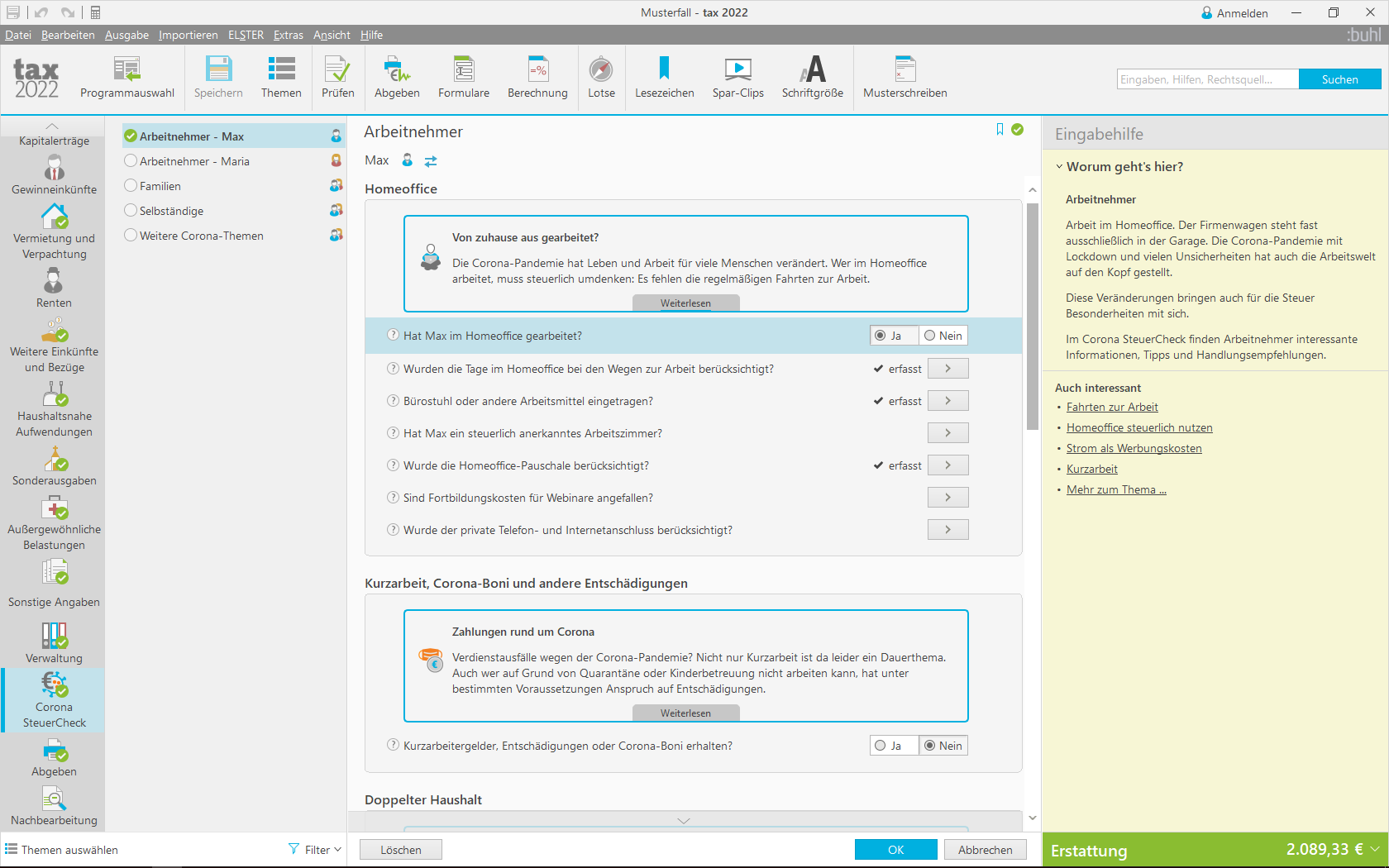

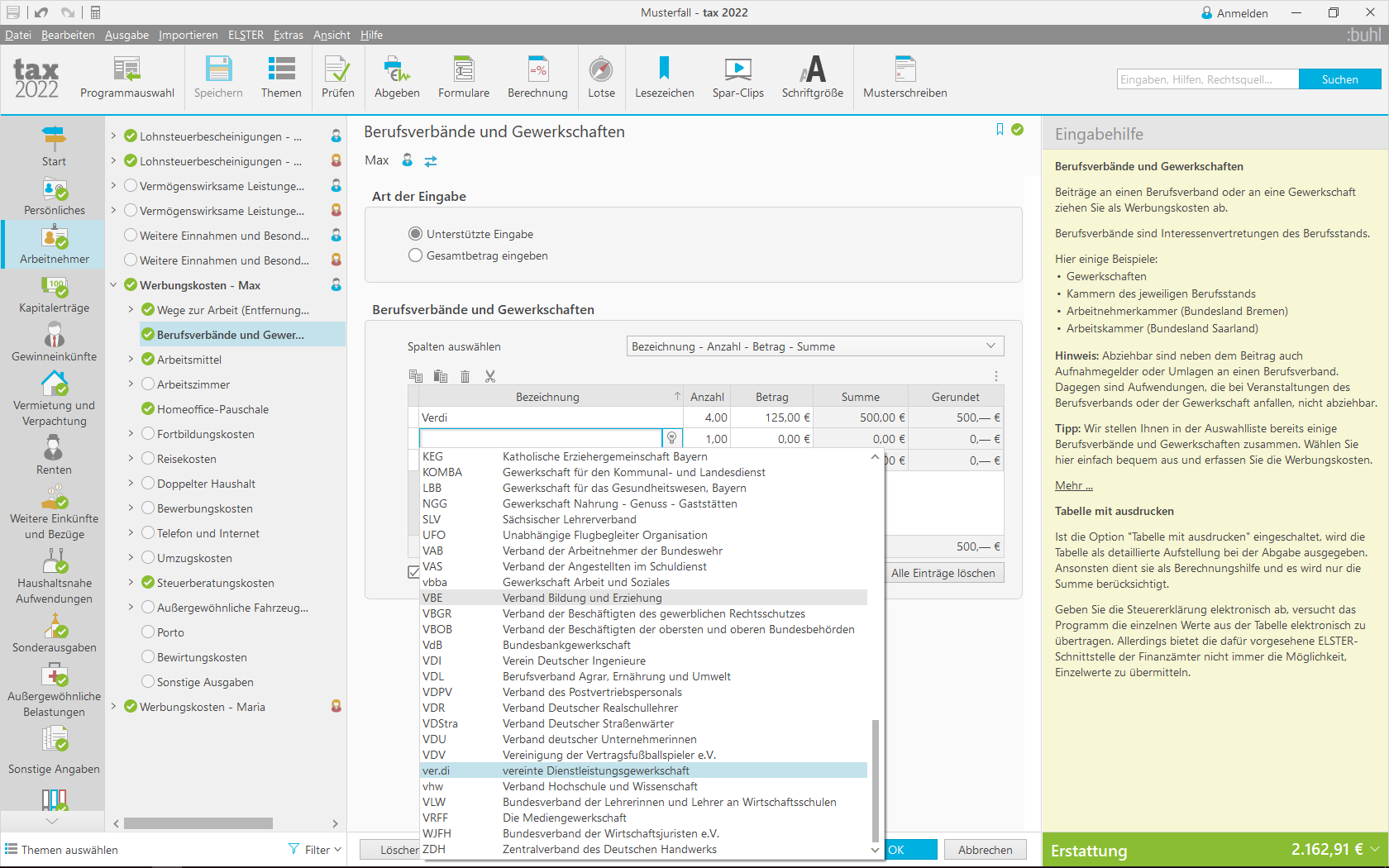

Die tax Steuersoftware bietet Ihnen große Leistung zum kleinen Preis. Denn tax beherrscht alle Einkunftsarten (z.B. Arbeitnehmer, Rentner/Pensionäre, Lohnersatzleistungen, Vermietung und Verpachtung, Kapitalerträge) und kennt alle Formulare für die Einkommensteuer-Erklärung. Auch Ihren Lohnsteuer-Ermäßigungsantrag 2024 oder den Antrag auf Eigenheimzulage können Sie mit tax stellen.

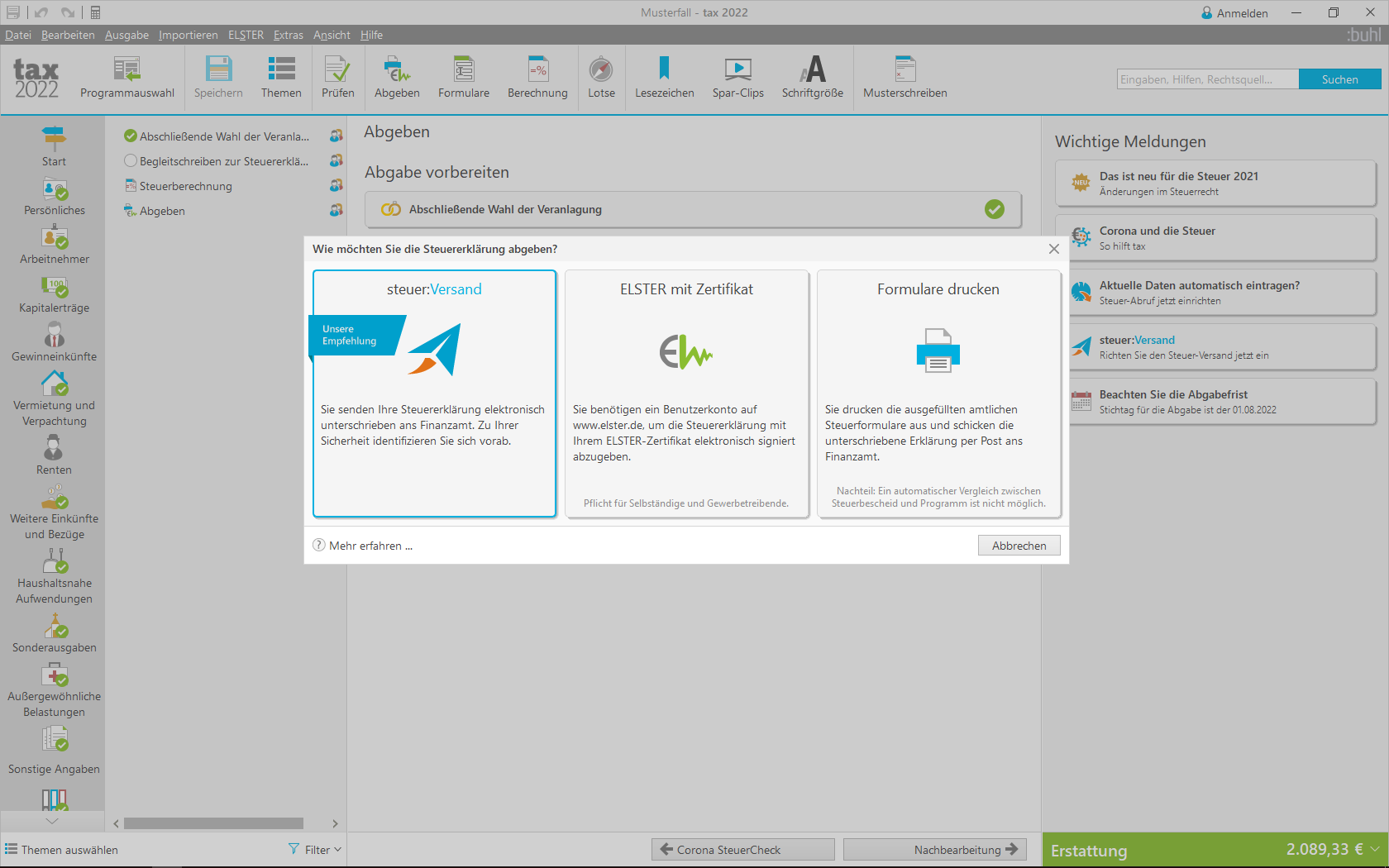

Ihre Steuererklärung drucken Sie entweder auf normalem Papier aus oder geben sie mit ELSTER über das Internet ab. Beide Verfahren sind amtlich anerkannt. Übrigens: Wenn Sie ELSTER nutzen, sparen Sie sich sogar das Einreichen der meisten Belege.

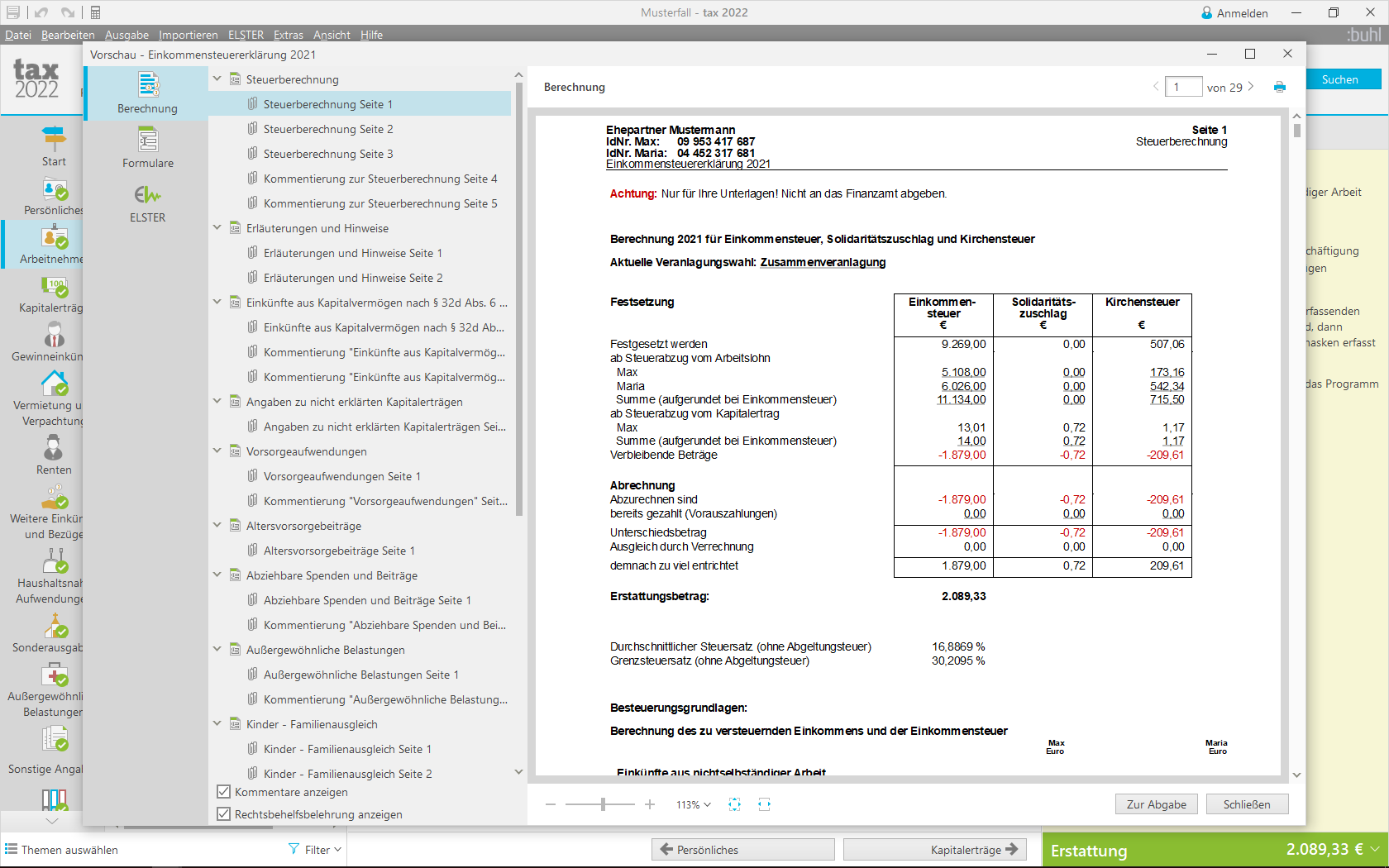

Und damit Sie schon vorher wissen, wie viel Geld Ihnen Ihr Finanzamt zurückzahlt, berechnet tax ganz präzise Ihre zu erwartende Steuererstattung. Sie erhalten einen Muster-Steuerbescheid mit ausführlicher Kommentierung, den Sie ganz einfach mit Ihrem amtlichen Steuerbescheid vergleichen können.

tax bietet Ihnen große Leistung für kleines Geld - denn Gutes muss nicht teuer sein.

Auch Profis vertrauen tax

Viele Steuer-Profis vertrauen seit Jahren auf tax. Sie wissen: tax setzt auf eine stabile Rechenlogik, die sich bereits in hunderttausenden Steuererklärungen bewährt hat. Das bestätigen auch zahlreiche Auszeichnungen der Fachpresse, die tax neben der hohen Genauigkeit ein hervorragendes Preis-Leistungs-Verhältnis attestiert.

Vertrauen Sie dem Urteil der Profis - entscheiden Sie sich für tax. Sie werden sehen: eine ordentliche Steuererklärung muss nicht teuer sein! Und auch nicht kompliziert. Das bestätigt der TÜV Süd mit dem Zertifikat für Software-Ergonomie.

Funktionen im Überblick

Übersichtlich: Für alle Ihre Einkunftsarten

Arbeitnehmer (nichtselbstständige Tätigkeit) im Inland, Ausland oder Grenzregion

Rentner und Pensionäre

Lohnersatzleistungen

Selbständige und gewerbliche Einkünfte

Zinsen, Dividenden, Aktienverkäufe etc.

Vermietung und Verpachtung

Land- oder Forstwirtschaft

Sonstige Einkünfte

Verständlich: Führt Sie durch die Formulare

• Einkommensteuererklärung 2023 mit Anlagen Vorsorgeaufwand, Sonderausgaben, Sonstiges, Außergewöhnliche Belastungen, Haushaltsnahe Aufwendungen, Energetische Maßnahmen, Mobilitätsprämie, AV, N, N-Doppelte Haushaltsführung, N-Gre, N-AUS, Kind, Unterhalt, KAP, KAP-BET, KAP-INV, R, R-AUS, R-AV / bAV, SO, FW, V, V-FeWo, V-Sonstige, G, S, L, 13a, AV13a, EÜR, AVEÜR, SZ, LuF zur EÜR, Zinsschranke, 34a, 34b, AUS, K, U, WA-ESt und Corona-Hilfen

Lohnsteuer-Ermäßigungsantrag 2024

Gesonderte und einheitliche Feststellungs-Erklärung 2023

Präzise: Berechnet Ihre Erstattung

Exakte Berechnung der Steuererstattung

Muster-Steuerbescheid mit Kommentierung

Anerkannter Formular- und Anlagendruck

Elektronische Steuererklärung (ELSTER)

Bescheidrückübermittlung und automatische Bescheidprüfung

Programmerstellte Aufstellungen zur Abgabe mit der Steuererklärung

Hilfreiche Musterschreiben an das Finanzamt

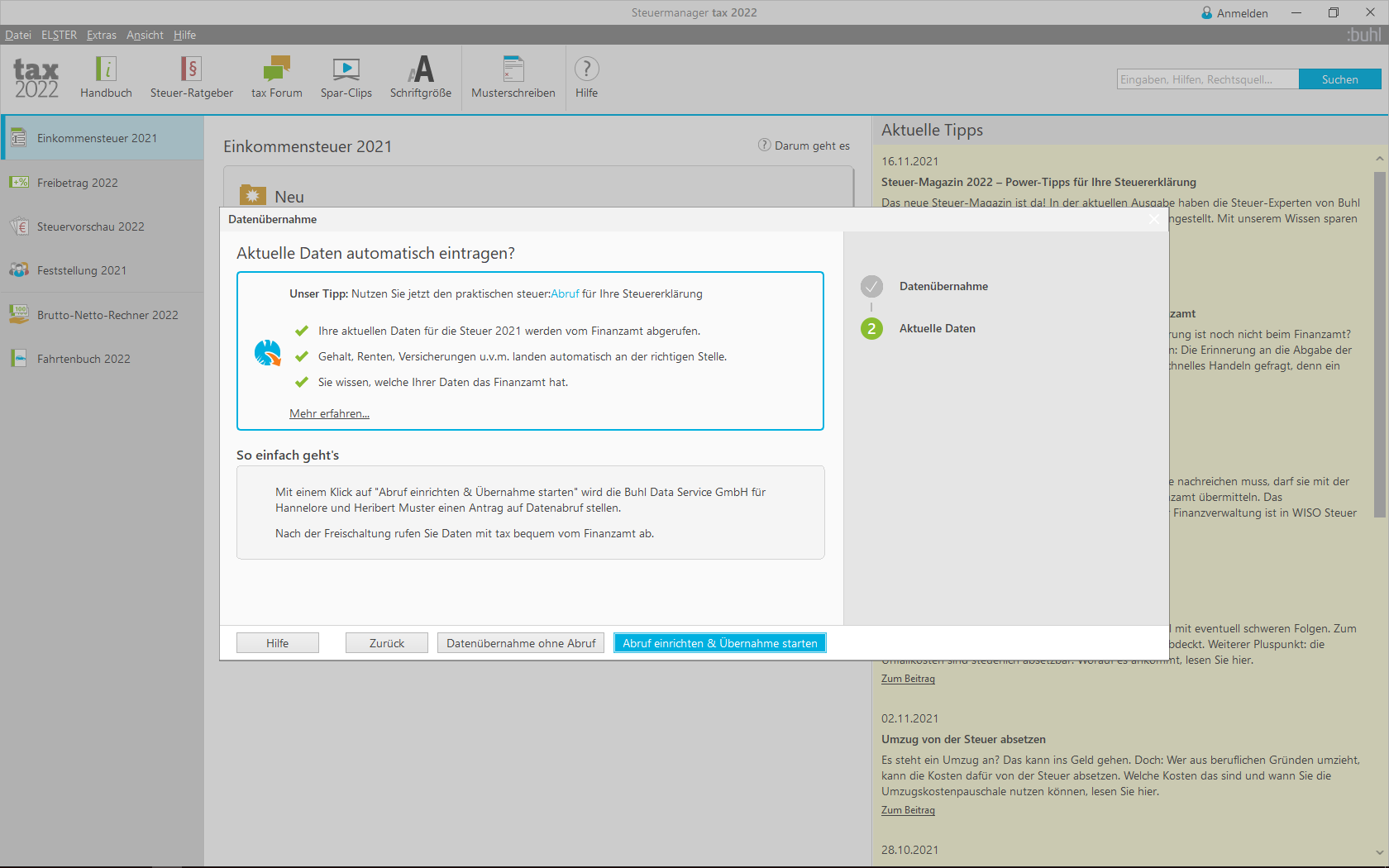

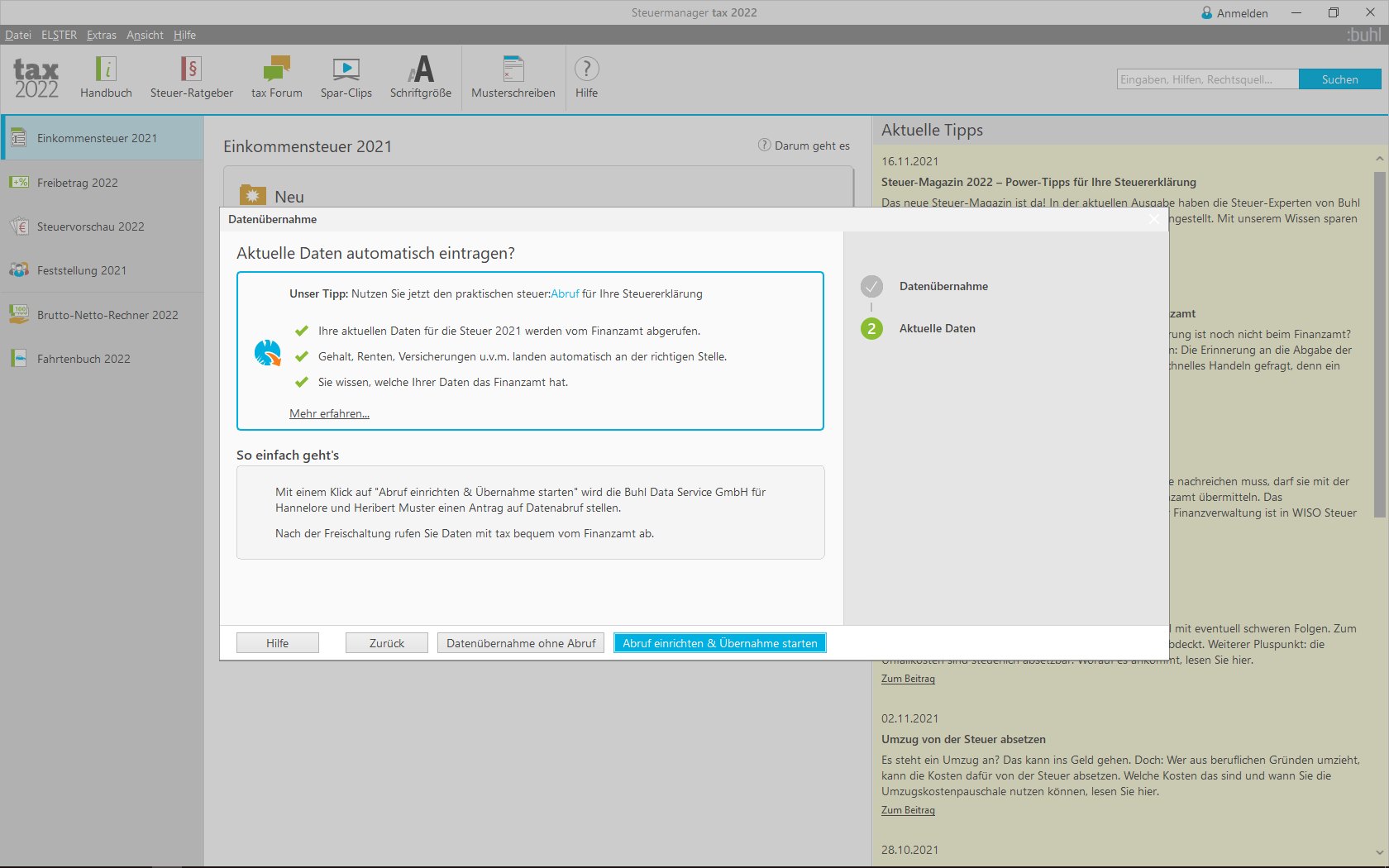

Zuverlässig: Importiert Ihre Daten

aus dem Vorjahresprogramm tax 2023

aus vorausgefüllter Steuererklärung (VaSt)

aus WISO-Software: MeinGeld, MeinBüro, Hausverwalter, Haushaltsbuch

aus Bankkonten (csv-Dateien)

Privatlizenz

Diese Lizenz berechtigt einen (1) Nutzer zur Abgabe von insgesamt bis zu fünf (5) Steuererklärungen. Nach kostenloser Registrierung (Angabe Ihrer E-Mail-Adresse und Bindung des Lizenzschlüssels für alle Installationen an Ihr persönliches, nicht übertragbares Nutzerkonto) sind bis zu drei (3) Installationen der Software zulässig, ohne Registrierung nur eine (1) Installation. Ein Lizenzschlüssel kann nicht mehrfach registriert werden und wird automatisch online auf seine Gültigkeit überprüft.

Möchten Sie das Programm gewerblich einsetzen, etwa als Lohnsteuerhilfe-Verein, erwerben Sie bitte tax Business.

Steuer-Spar-Vertrag

Was bietet Ihnen der Steuer-Spar-Vertrag?

Kunden, die sich für den Abschluss eines Steuer-Spar-Vertrags entscheiden, profitieren ohne Zusatzkosten von folgenden zusätzlichen Leistungen und Services:

Kostenloser Bezug des "Steuer-Magazins": Das Magazin erscheint derzeit jährlich und bringt auf 132 Seiten praktische Spar-Modelle für jedermann direkt nach Hause. Anschaulich erklärt, mit Anleitungen zum Selbermachen.

Kostenloser Bezug des Nachrichtendienstes "Steuer-Blick": Der monatliche PDF-Newsletter informiert Sie über aktuelle Themen und liefert Tipps & Tricks. Vertragskunden sparen hier die Jahresgebühr von 30 Euro.

Gutschein für die Teilnahme an einem Online-Steuer-Seminar nach Wahl im Wert von 14,99 Euro. In unseren Webinaren bilden Sie sich zum Steuersparer weiter – ganz bequem zuhause am PC.

Bevorzugte Belieferung: Während der Vertragslaufzeit erhalten Sie Ihre neue Steuersoftware sofort nach Erscheinen bereits im November. So können Sie noch im alten Jahr handeln und alle Sparmöglichkeiten nutzen.

Kostenlose Lieferung: Sie erhalten Ihre Steuersoftware frei Haus - innerhalb Deutschlands liefern wir versandkostenfrei.

Preisvorteil: Im Rahmen der Vertragsleistungen erhalten Sie auf Ihre Steuersoftware einen Preisvorteil von bis zu 10 Euro gegenüber der Preisempfehlung.

Außerdem erhalten Sie derzeit telefonischen Kundensupport, den Sie Mo. - Fr. von 9:00 - 21:00 Uhr und Sa. von 9:00 - 13:00 Uhr erreichen. (Diese freiwillige Zusatzleistung ist nicht Gegenstand des Vertrags.)

Wie bekommen Sie Ihren Steuer-Spar-Vertrag?

Der Steuer-Spar-Vertrag ist ein Service-Vertrag, der Ihnen während der Vertragslaufzeit bestimmte Leistungen garantiert. Der Vertrag kann beim Kauf der aktuellen Programmversion in unserem Onlineshop, per telefonischer oder schriftlicher Bestellung oder direkt aus einem aktuellen Steuersoftware-Produkt heraus abgeschlossen werden und gilt nur für das gewählte Produkt.

Wie lange läuft Ihr Steuer-Spar-Vertrag?

Der Steuer-Spar-Vertrag läuft unbefristet und kann jederzeit mit Wirkung zum Ende einer Nutzungsperiode (Stichtag: 31. Oktober) formlos und ohne Angabe von Gründen telefonisch, per Brief, Fax, E-Mail oder über das Online-Kundenkonto ohne Einhalten einer Frist gekündigt werden.

Unser Null-Risiko-Versprechen: Vor einer kostenpflichtigen Vertragsverlängerung werden Sie von der Buhl Data Service GmbH informiert, damit Sie Ihren Vertrag - falls gewünscht - rechtzeitig beenden können und Ihr Konto nicht ungewollt und überraschend belastet wird.

Testen Sie tax – kostenlos!

Überzeugen Sie sich selbst, wie einfach Ihre Steuererklärung sein kann: Mit der Testversion können Sie tax 2024 kostenlos ausprobieren.

tax 2024 Testversion

Die Testversion ist zeitlich uneingeschränkt nutzbar; lediglich die Formularvorschau, der Ausdruck und die Abgabe der Steuererklärung sind so lange gesperrt, bis Sie das Programm kostenpflichtig freischalten.

Sind Sie von tax 2024 überzeugt, können Sie das Programm für EUR 12,95 online freischalten und sofort mit Ihren Daten weiterarbeiten.

Systemvoraussetzungen

64-Bit-System mit Windows 10 oder 11 und jeweils aktuellem Featurerelease, 2 GB freiem Festplattenspeicher, 3 GB verfügbarem RAM (empfohlen 4 GB). Grafik ab 1280 x 800. Internetzugang für Aktivierung, Updates, Videos und ELSTER. Auch für Rechner ohne DVD-Laufwerk, Link zum Download ist in der Packung enthalten.

Die Bereitstellung der ELSTER-Funktionalität erfolgt durch die Finanzverwaltung und entzieht sich unserem Einfluss. Es gelten die Systemvoraussetzungen von ELSTER.

*ProfiCheck

* Der ProfiCheck ist ein Angebot der Buhl Steuerberatungsgesellschaft mbH, Schillerstr.7, 57250 Netphen (BST), für das ausschließlich deren AGB gelten. Die BST ist ein von der Buhl Data Service GmbH, Am Siebertsweiher 3/5, 57290 Neunkirchen (BDS) unabhängiges Unternehmen. Die BDS ist zur Hilfeleistung in Steuersachen weder befugt noch verpflichtet sie sich zu dieser. Auch entscheidet die BDS nicht über die Einschaltung und Auswahl der BST oder deren Maßnahmen der Steuerrechtshilfe. Die BDS stellt lediglich die Infrastruktur zur Verfügung, über die die BST ihre Leistungen eigenverantwortlich anbietet bzw. bewirbt.